안녕하세요

'정리남'입니다.

오늘은 최근 주가가 뛴

랩지노믹스에 대한 이야기를 잠시 해볼게요

Ⅰ. 랩지노믹스 주가 급등 이유? 주가 분석

지난주 금요일.

랩지노믹스 주가가 급등을 했습니다.

뉴스에서는 나오는 이유는

바로 '최대주주 변경'.

최대주주 변경으로 주가가 급등한다?

사실 논리적으로 납득하기 어려운 이유입니다.

안그래도 요즘

미국에서 기준금리를 더 높인다고 전망하고 있고요.

더불어 바이오 기업들의 가치가

너무 고평가되어 있는 경향이 있다란 심리로

최근 바이오 기업들의 IPO도 신통치가 않은 것으로

알고 있었는데 말이죠

물론 그럼에도 불구하고

사실 랩지노믹스는 다른 바이오기업과 조금 다른 느낌이긴 했습니다.

이유는 실적이 너무 좋기 때문이에요

랩지노믹스의 주요 사업영역은

DNA 분석 및 분자진단입니다.

분자진단 사업이란,

예를들면 코로나19 진단키트를 판매하는 것을 말해요.

최근에 원숭이두창 키트까지 개발했다는 소식을 통해

이 진단키트로 인한 수익성 확대를 기대할 수 있었습니다.

무엇보다 타 경쟁사들. 예를 들면

EDGC, 지놈앤컴퍼니, 바이오니아 등 과 비교했을 때

수익성이 어마어마합니다.

아래 랩지노믹스의 영업이익률을 보시죠.

정말 어마어마하지 않나요?

그래서 저는 줄곧

랩지노믹스의 높은 수익성과

경쟁사 대비 앞선 진단키트 개발 현황 등을 보았을 때

지금 시가총액은

(경쟁사에 비해) 너무 적다 라는 생각을 하고 있었고요.

이번 주가의 뜀박질은

결국 이러한 기업의 내재적 가치가 반영된

결과이겠거니 생각을 했습니다.

하지만 이것보다 조금 더 고차원적인 이유가 있는 것 같더군요.

결론부터 말씀드리면

이번 주가 상승의 이유는

최대주주 변경의 이유가 맞습니다.

하지만 정확히 말하자면

최대주주가 VC이고,

'기존 최대주주의 지분을

굉장히 높은 가격으로 샀다는 것'이

주가 상승의 이유라 분석하고 있습니다.

Ⅱ. 랩지노믹스의 인수 기업 루하프라이빗에쿼티는 무슨 회사?

이번에 뒤바뀜 된 최대주주는 루하프라이빗에쿼티라는

신생 사모투자조합(벤처캐피탈)으로 바이오기업 전문 투자회사라고 합니다.

2021년 큐리옥스바이오시스템즈라는

세포전처리 자동화 기업에

벤처투자 Series C를 주도했다고 하고요

그 뒤를 이어 이번에 랩지노믹스를 '인수'한 것이죠.

잘 아시겠지만 VC의 목적은

어떠한 기업에 투자해서 기업가치를 올린 다음에

투자금액 이상의 가치로 되팔아 수익을 얻는 것인데요

루하프라이빗에쿼티의 첫 번째 투자 대상이었던

리옥스바이오시스템즈는 현재 2023년 코스닥 상장을 목표로 하고 있다고 하고요

마찬가지로 이번 랩지노믹스 인수 역시

투자금액 이상으로 기업가치를 올린 후,

Exit 할 것이 예상하는 것입니다.

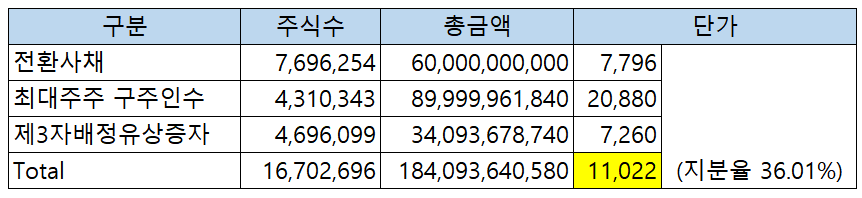

Ⅲ. 루하프라이빗에쿼티 평균단가 (평단)은?

그렇다면 루하프라이빗에쿼티의 투자 평균단가는 얼마일까요?

공시에 나온 내용을 바탕으로 계산을 해보면

11,022원이 될 것 같습니다.

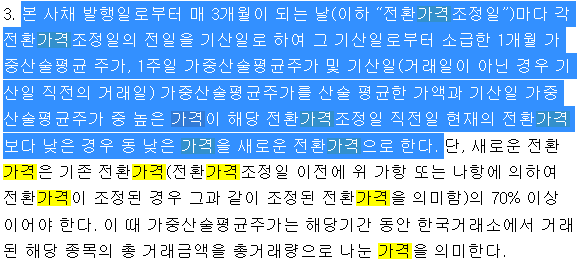

물론 전환사채의 경우 아래와 같이 리픽싱 조항이 있기 때문에

전환가액이 낮아질 경우,

평단은 더욱 낮아질 가능성이 있다고 판단됩니다.

조금 더 들여다보면 재미있는 것은

랩지노믹스 주가는 이번에 급등하기전 종가가 7,170원이었다는 것인데요,

그런데 최대주주의 구주인수 평단이 20,880원이라는 것이죠.

투자회사가 현재 주가보다 3배 가까이되는 금액으로

주식을 양수도 한다?

제 3자가 보면, 당연히

아 이 금액 이상으로 가치 올려놓고

투자금 회수해서 exit 하겠구나 생각할 수 있습니다.

결국 랩지노믹스가 지난주 금요일 주가가 상승한 이유는

이러한 공시 내용에 대한 심리가 반영되어서

매수세가 몰린 것으로 판단되고요.

루하프라이빗에쿼티의 평단이 정말 11,022원 정도 선이라면,

당연히 현 주가에서 이 정도 이상으로 올릴 것이라 생각이 듭니다.

하지만 전환사채든, 제3자배정 유상증자든

보호예수기간이 23년 11월까지이기 때문에

이전까지는 exit 할 수 없을 것이고

주가가 어떻게 될지 지켜봐야 할 것으로 생각됩니다.

루하프라이빗에쿼티가 비록 신생 VC이고

이제 두 개 기업에 투자를 했기에

과연 투자금액 이상으로 exit 할 수 있을지

그 결과는 알 수 없지만

두 기업 모두 '알짜 기업'이라는 생각이므로

앞으로의 주가 추이가 어떻게 될지

지켜보시면 좋은 공부가 되지 않을까 생각이 듭니다.

랩지노믹스 주가 분석 정리

1. 랩지노믹스는 DNA 분석 및 분자진단 기업.

- 영업이익률 50% 이상이며, 키트 개발도 바이오 기업 중 선제적으로 진행되는 알짜기업.

2. 이번 주가의 급등 이유는 VC 기업이 인수하였기 때문.

- VC는 루하프라이빗에쿼티라는 사모투자회사이고 평단은 11,022원으로 판단됨.

- VC가 투자 후 기업가치 올려서 되판다는 과점에서 봤을 때 랩지노믹스 주가도 오를 것으로 판단.

- 현재 랩지노믹스 주가는 8천원대.

3. 단 루하프라이빗에쿼티의 보호예수기간은 23년 11월까지이므로 이때까지 주가 추이를 지켜봐야 할 것으로 판단.

- 또한 전환사채 리픽싱 조항이 있으므로 주가를 떨군 다음 전환가액을 낮추면 평단은 더욱 낮아질 수 있다고 생각.

**유의사항**

이 블로그의 모든 포스팅은 '개인적인 이해를 통해 공부한 내용을 정리한 글에 불과'합니다. 따라서 작성된 내용에는 저의 개인적인 의견이 포함되어 있으며 사실과 다를 수 있습니다. 기타 정보들과 비교해보시고 본 포스팅은 "참고용"으로만 봐주세요~ 해당 정보로 인해 발생되는 어떠한 불이익에 대해서도 책임지지 않는다는 점 유념해주세요.

'기업분석' 카테고리의 다른 글

| [기업분석] 의료로봇 기업 큐렉소 중요하게 봐야할 점검 포인트! (미국 FDA, 큐비스 조인트 등) (0) | 2022.11.26 |

|---|---|

| [기업분석] 의료로봇 기업 큐렉소에 대해 알아보자! (Dart, 재무, 사업보고서 분석, 엘앤씨바이오 유상증자) (1) | 2022.08.31 |

| [기업분석] 초록뱀미디어은 어떤 기업일까? (투자, 재무, 사업분석, Dart 분석) (0) | 2022.08.06 |

| [기업분석.2] 한신공영은 괜찮은 기업일까? (사업보고서 분석, 투자분석, 초과청구공사, 미청구공사, 운전자본 분석, 건설사 재고자산, 용지) (0) | 2021.12.26 |

| [기업분석.1] 한신공영 사업보고서 분석 (종합건설사와 전문건설사 차이, 외주공사비용, 도급공사, 자체공사 란?) (1) | 2021.12.19 |