안녕하세요.

'정리남'입니다.

일전에 큐렉소에 대한 전체적인 기업분석을 했었고요,

이번에는 당시 분석에서 지속적으로 모니터링 해야하는 부분을

점검해 보도록 하겠습니다.

지난 분석 내용은 아래를 꼭 참고하세요!! (↓↓↓)

▶ 큐렉소에 대한 간략한 설명.

큐렉소는 한국야쿠르트(HY)가 최대주주인 기업입니다.

한국야쿠르트가 사업다각화 측면에서 신사업을 추진하려는 목적으로

의료로봇사업 분야에 뛰어들기 위해

2011년 300억원을 투자하여 최대주주로 올라선 것이죠.

지난 22년 상반기까지 큐렉소는

매출액과 영업이익이 지속적으로 성장해가고 있는 추세였지만

로봇사업부문 영업이익의 경우, 아직까지도 흑자전환을 하지 못한 상황이었습니다.

올해 중요한 모니터링이 필요한 이슈로는

큐비스-조인트의 미국 FDA승인여부,

그리고 22년 과연 총 몇대를 팔 수 있느냐.

22년에 큐렉소의 의료로봇 판매 예상치는 약 50대였습니다.

과연 예상치를 웃돌지, 하회할지

이에따라 주가에 영향을 줄 것으로 생각하고요.

따라서 아래의 항목들을 살펴봐야할 것 같아요.

1. 3분기 실적 손익 (공시)

2. 하반기 예상 손익 (뉴스)

3. 22년 의로로봇 예상 판매대수 (뉴스)

4. 큐비스-조인트 FDA 관련기사 (뉴스)

제1장. 큐렉소 실적

위를 보시면, 큐렉소 매출 중

의료로봇사업부문의 매출 비중이 두 번째로 높고요.

매출 및 손익의 경우 조금 의미 있는 숫자가 있어 보입니다.

아래를 보시면

일단 3분기 매출은 이전 분기들보다 성장한 것이 눈에 띄고

무엇보다, 2분기때 영업이익이 5억정도 수준으로

1분기 때보다도 높아서 적자의 폭이 더욱 커졌었는데

3분기 때에는 드디어. 영업이익 흑자를 일궈낸 모습입니다.

추세상으로 봤을때 로봇사업부문의 올해 누적 영업이익이

턴어라운드 할 가능성은 없어보이지만

그래도 매 분기 4-5억원의 영업이익 적자를 발생하던 회사가

3분기때 영업이익 흑자를 달성했다는 것은

뭔가 가능성이 보이는게 아닌가 란 생각을 들게 합니다.

제2장. 큐렉소 하반기 예상 손익

뉴스기사를 검색해보면

큐렉소 의료로봇부문의 올해 연간 예상 매출액은

200억 수준으로 예상하며

전사적으로도 연간기준,

작년 430억 매출에 -18억 영업이익 대비

600억 매출과 영업이익 흑자 전환을 예상하고 있다고 합니다.

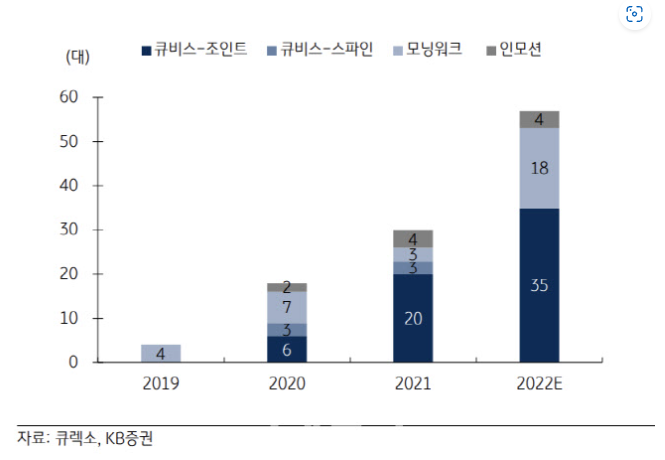

제3장. 22년 의로로봇 예상 판매대수

지난 포스팅때에만 봐도

22년 상반기 판매대수는 23대 였습니다만,

올해 4분기 예약 물량 16대를 합산했을 때

22년 총 판매 대수는 57대에 이를 것으로 내다보고 있습니다.

상반기 대비 하반기때 두배 이상 팔릴것 같고

상반기 예상치인 50대를 훌쩍 웃도는 수준입니다.

이는 인도 매출이 좋았기 때문으로 분석하고 있어요.

인도 임플란트 회사 중

메릴 헬스케어로부터 큐비스-조인트 주문이 계속 들어오고 있기 때문입니다.

이는, 타사의 경우

인공관절 수술로봇과 그 회사의 무릎 임플란트만이 호환되는 반면

큐비스 조인트는 메릴헬스케어 임플란트를 포함하여 8개 회사 제품의 임플란트와

호환되는 인공관절 수술로봇이기 때문입니다.

따라서 더욱 협력관계가 공고해질수 밖에 없다는 의견인 것이죠

제4장. 큐비스-조인트 FDA 관련기사

한편, 큐비스 조인트의 미국 인허가에 대해서는

구체적인 일정 없이 '가시권'에 들어온다고 나와 있었습니다.

지난 상반기때에는

올 하반기 FDA 승인을 목표로 진행하고 있다라고

구체적인 일정이 언급되었던 반면

이번 기사에서는 '가시권'이라는

다소 애매모호한 표현이 쓰였습니다.

하지만 '인허가 준비가 차질없이 진행중'이라는 내용도 있고요.

미국의 경우

전세계 의료로봇 시장의 60% 이상을 차지하므로 대단히 중요한 시장이고

이 시장에서의 로봇 판매대수 50대를 넘는 것이

M&A관점에서 굉장히 의미 있는 지표가 될 수 있으므로

큐비스조인트의 FDA 인허가 여부는

큐렉소를 지켜보는 대에 가장 중요한 포인트가 될 수 있다는 생각이 듭니다.

현재 미국법인 관계사 씽크서지컬과 FDA 인허가 진행중이라 하네요.

제5장. 이밖의 큐렉소 관련 소식

큐렉소의 2대 주주는 엘앤씨바이오로

지난 22년 6월, 제 3자 유상증자에 참여해

405억원을 출자하여 14%의 지분을 가져갔습니다.

엘앤씨바이오는 뼈, 연골, 피부, 혈관 등

인체 조직의 '이식재'를 판매하는 기업인데요

이 이식재를 이용해 의료기기를 개발하여

중국에 진출하기 위해 큐렉소에 투자를 하게 된 것입니다.

엘앤씨바이오의 자회사인 엘앤씨차이나는

중국에 제 2공장을 짓고 있는데

여기에서 큐렉소 의료로봇을 조립해 현지에 판매할 예정이라고 합니다.

중국공장의 경우, 10/31경에 준공허가 심사서류 제출하여

직원들이 입주해 근무중이라고 하네요.

큐렉소 기업분석 정리

일단은 2022-23 상반기까지는 큐비스 조인트의 미국 FDA를 기대할 수 있을것 같고

2024년도에는 미국 수술용로봇 시장으로의 판매 대수 확대. (미국 시장 50대 판매) 등으로 인해 2024년도가 기대되는 기업이라 생각합니다.

1. 일단, 4분기 실적까지 영업이익 흑자 추이가 나온다면, 23년도에는 의료로봇사업부문에 있어서 흑자가 전환이라는 의미있는 숫자가 나올 것으로 생각이 들고 이로 인해 전사 손익도 더욱 개선되지 않을까 란 생각을 해봅니다.

2. 다만, 시장에 확실한 메세지를 주기 위해서는 미국 시장에서의 큐비스 조인트 FDA 인허가 진행 상황이 아주 중요할 것으로 생각이 들고요, 더불어 미국시장에서의 누적판매 대수를 계속적으로 모니터링 해나가는 것이 중요해 보입니다.

3. 중국시장에 대한 진출에 대해서는 분명 좋은 기조이긴 하지만, 개인적으로 중국시장은 변수가 많은 동네라는 생각으로 호재성이라고까진 보고 있지 않습니다. 인도, 중국시장 모두 실저 견인 역할을 하긴 하겠지만 제 3자 입장에서 봤을때 아무래도 미국 시장. 이 가장 중요해 보인다 라는 느낌을 지울 수가 없습니다.

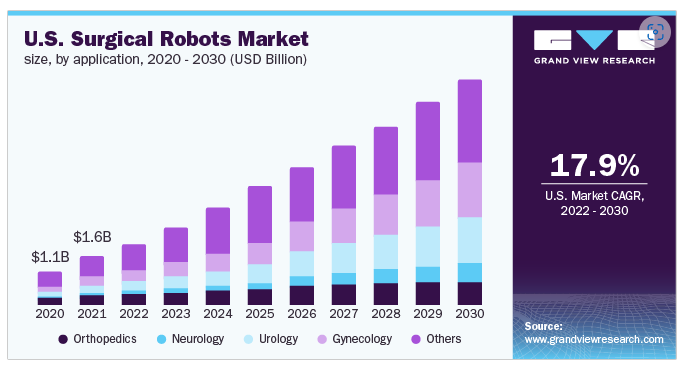

4. 미국 시장

공신력이 있는 자료가 아닐 수도 있습니다만, 구글링해보면,

일단 미국 수술용로봇 시장은 연평균 17.9% 이상 성장할 것으로 기대하고 있고요 이는 2030년까지 지속될것 같다고 합니다.

2021년 기준으로 1.6B USD로, 우리나라돈으로 약 2조원 규모. 2024년에는 3조 3000억. 수준.

만약 2024년도에 큐렉소가 미국에 진출하여 점유율 1%만 가져간다고 해도 미국 시장 매출만 330억원에 달할 것으로 예상되네요. 로봇사업부문에 대해서만 말이죠.

그래서 2024년도가 가장 기대된다 라고 말할 수 있을 것 같습니다.

참고기사

1. https://www.grandviewresearch.com/industry-analysis/surgical-robot-market

2. https://pharm.edaily.co.kr/news/read?newsId=01718726632494888&mediaCodeNo=257

3. https://www.medigatenews.com/news/180162182

**유의사항**

이 블로그의 모든 포스팅은 '개인적인 이해를 통해 공부한 내용을 정리한 글에 불과'합니다. 따라서 작성된 내용에는 저의 개인적인 의견이 포함되어 있으며 사실과 다를 수 있습니다. 기타 정보들과 비교해보시고 본 포스팅은 "참고용"으로만 봐주세요~ 해당 정보로 인해 발생되는 어떠한 불이익에 대해서도 책임지지 않는다는 점 유념해주세요.

'기업분석' 카테고리의 다른 글

| [경제지표] 거시경제 지표 분석과 경기 전망 (23년 01월 08일) (0) | 2023.01.08 |

|---|---|

| [기업분석] 국내 농기계 판매 1위 기업 대동. 어떠한 기업일까? (재무제표, 모니터링 필요 항목 점검) (0) | 2022.11.27 |

| [기업분석] 의료로봇 기업 큐렉소에 대해 알아보자! (Dart, 재무, 사업보고서 분석, 엘앤씨바이오 유상증자) (1) | 2022.08.31 |

| 랩지노믹스 주가는 왜 급등 했을까? (주가 분석, M&A 루하프라이빗에쿼티 까지! ) (1) | 2022.08.20 |

| [기업분석] 초록뱀미디어은 어떤 기업일까? (투자, 재무, 사업분석, Dart 분석) (0) | 2022.08.06 |