안녕하세요

'정리남'입니다.

오늘은 큐렉소라는 기업에 대해

한번 살펴보도록 하겠습니다.

제 1장. 큐렉소 사업구조

: 의료로봇 사업과 발효유 원재료 판매를 같이?!

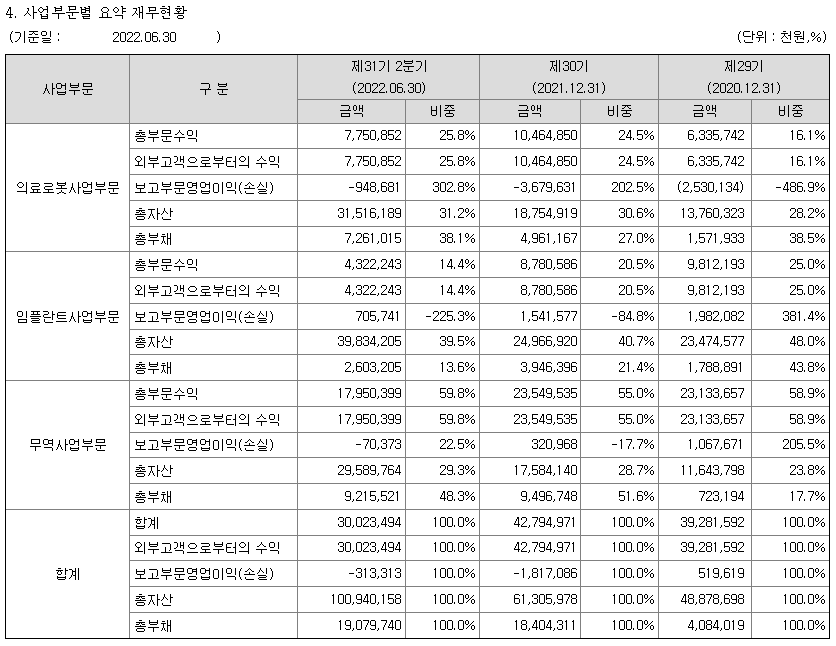

큐렉소는 연 매출액 428억원 규모의 수술로봇전문업체 중견기업입니다.

사업분야는 아래와 같이 크게 세 가지 부문으로 나뉘어져 있는데요,

1. 의료 로봇 사업부문 / 2. 임플란트 사업부문 / 3. 무역사업부문

이 중 21년 말 기준 매출 비중 상,

무역사업부문의 경우 55%의 수익을 나타내고 있으므로 cash cow 역할을 하고 있습니다.

또한 의료로봇사업부문과 임플란트 사업부문의 매출비중은 20% 대로 비슷합니다만,

세 가지 사업분야에서 의료로봇사업부문만 매출 비중이 굉장히 늘었고,

나머지 사업부문의 매출 비중을 모두 하락 추세입니다.

"무역사업부문"을 살짝 뜯어보면,

발효유(ex 요구르트), 음료, 라면의 원재료를 판매하는 것인데,

해외 혹은 국내업체로부터 구매하여 직접 보관했다 판매하거나 가공의 과정을 거친 후 판매합니다.

수술로봇전문업체인데, 발효유에 대한 원재료 판매라니 ..

뭔가 연관성이 없어보이는데요 ?

이에 대한 이력을 찾아보면

큐렉소의 최대주주는 HY(구 한국야쿠르트)로

HY는 2011년 큐렉소에 300억원을 투자하여 최대주주로(지분율 35.45%) 올라섰습니다.

신사업의 일환으로 의료사업을 추진하는 과정에서 큐렉소를 인수한 것이죠.

하지만 신사업인 만큼 가시적인 수익을 만들어내기 힘든 상황이었고

이를 어느정도 만회하기 위해 큐렉소는

최대주주인 HY와 HY의 최대주주인 (주)팔도에

원재료를 공급하는 무역업을 영위하게 된 것입니다.

실제 (주)팔도의 연결감사보고서를 보면,

연결기준 매출은 7,670억원 수준이며,

관계기업으로 (주)HY의 지분을 40.83% 보유하고 있습니다.

(주)팔도(40.83%) → (주)HY(35.45%) → (주)큐렉소

제 2장. 큐렉소 손익

: 손익 개선을 위한 중점 항목은 무엇일까?

(주)HY에게 그간 큐렉소는 아픈 손가락이었습니다.

신사업으로 추진한 의료료봇사업 분야에서 지속적 적자가 지속되어,

지분법 평가손익이 2011년 큐렉소인수 이후부터

지속적으로 손실을 기록하고 있었기 때문입니다.

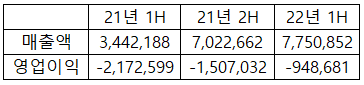

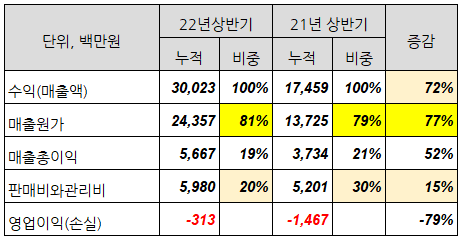

22년 반기 보고서를 보면,

의료로봇사업부문의 매출은 작년 대비 크게 늘것으로 보입니다만

아직까지 영업이익 적자의 늪에서 벗어나진 못한 상황입니다.

하지만, 아래에 정리해 놓은

전년도의 상반기/하반기 실적을 살펴보면,

상반기 대비 하반기의 매출 비중이 높고

전년 상반기 대비해서 올해 상반기에

영업적자 폭이 두배 이상 줄어들었습니다.

이에 따라 22년도 전체 예상 영업손익은

이익으로의 턴어라운드 가능성까지 점처볼 수 있지 않을 예상해봅니다.

물론 과거 숫자만 보고 말씀드렸을때 말이죠.

임플란트 사업의 경우,

해외 임플란트 관련 주요 기업의 판권을 사다 파는 것이므로

큐렉소의 핵심사업은 의료로봇판매 사업이 저명합니다.

하지만 앞서 말씀드렸다시피 아직까지

수익성 개선이 시급한 상황이므로,

해당 사업의 실적이 턴어라운드 되는 시점을 가장 눈여겨 봐야 할 것 같습니다.

이러한 관점에서 살펴봤을 때,

크게 두 가지를 지켜보면 좋을 것 같습니다.

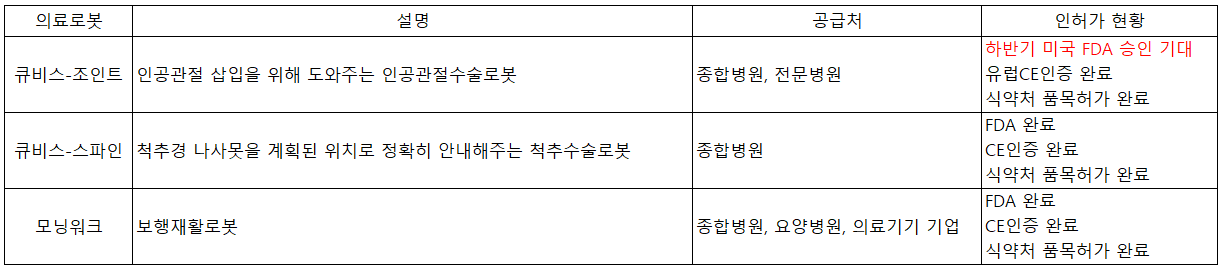

첫번째는, 판매 제품 중 하나인 큐비스-조인트의 22년 하반기 미국 FDA 승인 여부.

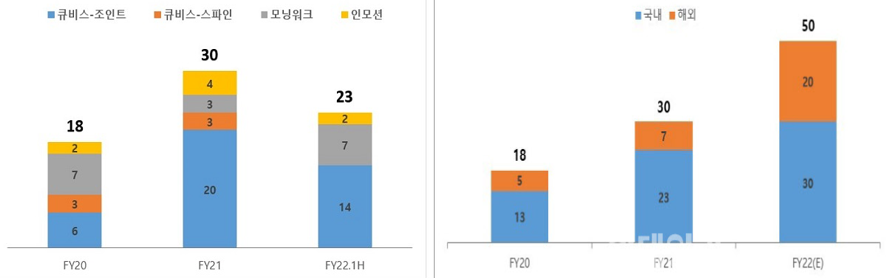

두번째는, 22년 전체 총 50대를 판매할 수 있느냐의 여부

전자의 경우,

의료로봇사업 부문에서 판매되는 제품은

크게 세 가지로 나뉘는데 종류는 아래와 같습니다.

이 중 인공관절수술로봇 큐비스-조인트의 경우

22년 하반기 미국FDA 승인을 예상하고 있다고 하며 (대략 3분기)

이 경우 미국 시장에서의 판로를 뚫는 것이기 때문에

매출 증대를 기대해 볼 수 있습니다.

또한 후자의 경우,

큐렉소에 대한 기사를 찾아보면

22년도 전체 50대의 의료로봇을 판매할 것으로 예상하고 있는데요

올해 계획 대비 판매실적이 웃돌 경우, 22년 영업손익 흑자까지가 아니더라도

로봇사업부문의 판매대수가 가파르게 성장하고 있다는 긍정적인 시그널을 시장에 줄 수 있습니다.

큐렉소는 20~21년동안 총 48대의 로봇을 판매하였는데

이중 12대는 미국, 인도, 호주, 중국 등 수출 물량이라고 합니다.

참고로, 모 기사들을 찾아보면

미국 시장에서의 누적 50대 판매를 달성할 경우 이에 대한 상징적인 의미가 크다고 하는데요

이유는 미국의 의료로봇관련 경쟁사들의 경우

판매대수 40-50대를 돌파하는 시점에 각각 M&A 되어

기업가치를 '조'단위로 평가받았기 때문입니다.

이러한 해외 경쟁사들의 가치평가 사례는 통해

현재 큐렉소 시총 3000억원대가

저평가되어 있다고 보는 시각도 있는것 같습니다.

아무튼 이러한 분위기를 알고 있다면,

큐렉소가 '미국 시장'에서 누적 50대를 판매하는 시점.

작게는 '해외 시장'에서 총 50대를 누적 판매하는 시점이 바로

시장에서 긍정적으로 바라보게 되는 티핑포인트가 될 수 있지 않을까 싶습니다.

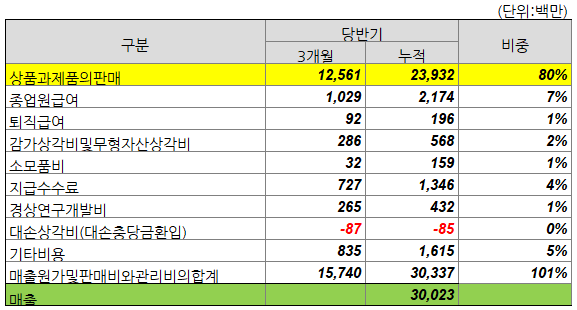

제 3장. 큐렉소 비용 분석

큐렉소의 경우,

주력 사업부문인 의료로봇사업부문에서 여전히 적자를 면치 못하고 있고

그 밖의 임플란트 및 무역사업부문의 경우

비중은 있지만 자체 기술력 등이 있는 사업분야가 아니기때문에

재무적인 뭔가를 분석하기에는 아직 의미가 크지 않아 보입니다.

그렇지만 한번 살펴보면

상품과 제품이 전체 비용의 80%를 차지하므로

변동비 비중이 크고 공헌이익이 적은 비용구조를 갖고 있습니다.

이에 따라 원가 관리가 중요해 보입니다.

제 4장. 큐렉소 출자 현황

: 엘앤씨바이오와 큐렉소 유상증자

먼저 큐렉소의 유상증자 현황을 보면,

최근에 약 405억원의 제 3자배정 유상증자를 유치했습니다.

(주) 엘엔씨바이오가 유상증자에 참여함으로써

큐렉소의 제 2대 주주가 되었는데요 (지분율 14.03%)

(주)엘엔씨바이오는 뼈, 연골, 피부, 혈관 등

인체조직'이식재'를 판매하는 기업입니다.

이러한 인체조직이식재를 이용한 의료기기를 개발하고

이를 통해 중국 시장에 진출하기 위해

유상증자에 참여했다고 합니다.

엘엔씨바이오의 중국 자회사인 엔앤씨 차이나는

중국 장쑤성 쿤산시에 제 2 공장을 짓고 있고

이는 올 하반기에 완공될 예정.

여기에서 큐렉소의 의료로봇을 조립해

중국 현지에서 판매할 계획이라하며

이 밖에도 중국내 인허가 전담팀을 통해

큐렉소의 중국 진출시 인허가를 적극 지원할 것이라 하네요.

큐렉소 입장에서는

엘앤씨바이오를 통한 매출확대와 중국시장 진출에

많은 수혜를 받을 있지 않을까 싶습니다.

전환사채 현황은 이미 청구기간이 도래한

2차 CB 150억이 있는데요

당시 발행 목적은, 수주확대에 따른 생산 및 재고 확보

그리고 해외 진출을 위한 인허가 및 마케팅 등을 위함 이었습니다.

전환청구 시점이 22년 5월20일부터로 이미 진행중인데,

전환가액은 7,321원이고 현재가는 8,090원으로

전환청구시 시장에 팔면 약 11%정도 수익을 낼 수 있는 상황입니다.

지속적이 판매량확대 + 영업적자 + FDA 승인 등이 남아있는 상황속에서

큐렉소가 150억을 갚는게 쉽지는 않겠다란 생각이 들고

이로 이해 투자자들이 원금상환이 아닌

주식 전환을 통한 exit할 수 있는 시점을 만들어 위한

작업이 들어갈 수도 있지 않을까 생각해 봅니다.

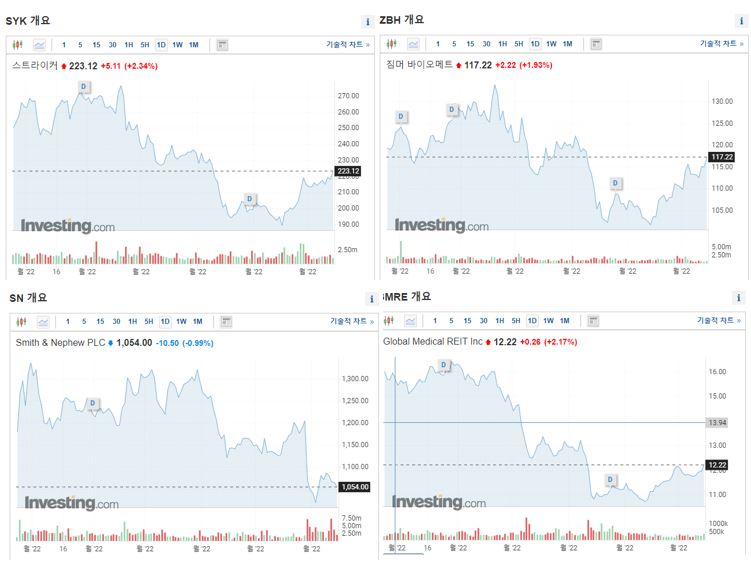

제 5장. 큐렉소의 글로벌 경쟁사

주요 경쟁사는 아래와 같습니다.

참고해보면 좋을듯 하고요.

1. 스트라이커(Stryker 미국, 115조, 매출 약 22조, 영업이익 약 3.5조 )

2. 짐머바이오멧(Zimmer Biomet 미국, 매출 약 10조, 영업이익 약 1.3조)

3. 스미스&네퓨(Smith & Nephew 영국, 18조)

4. 글로벌메디컬(미국, 8조)

기준금리 인상 때문인지

의료로봇 글로벌 경쟁사들의 주가 패턴이 모두 비슷하네요.

큐렉소도 마찬가지고요

큐렉소 기업분석 정리

지금까지 큐렉소라는 기업을 들여다보며 이것 저것 확인해봤는데요. 정리하면 다음과 같습니다.

1. 큐렉소는 세가지 사업분야를 영위한다.

이중 핵심사업은 의료로봇사업이며, 공헌이익이 작은 구조상, 상품 및 제품의 원가 관리가 중요하다.(재료비 및 외주가공비 등)

2. 올해 큐비스-조인트 FDA 승인 확인해야한다. 미국 시장 진출로 매출 확대의 기반이 될 수 있기 때문.

3. 올해 의료로봇판매 50대 목표치 달성여부 확인해야 한다.

4. 23년까지 '글로벌 시장' 로봇판매 50대.

나아가 3년안에 '미국시장' 로봇 판매 50대 달성여부 시점이 시장에 좋은 시그널을 줄 수 있다고 판단된다.

5. 22년 반기 손익을 보면, 22년 전체 영업이익 흑자전환은 미지수이다.

따라서 최소 23년 상반기까지는 지켜봐야 할 것으로 판단된다.

엘앤씨바이오와의 투자유치에 따른 중국 진출과 이로 인한 매출 확대도 기대해 볼 수 있는 해가 바로 23년이 될 수 있지 않을까 예상해본다.

참고 기사

1. https://pharm.edaily.co.kr/news/read?newsId=03043846632201656&mediaCodeNo=257

2. https://www.etoday.co.kr/news/view/2101399

**유의사항**

이 블로그의 모든 포스팅은 '개인적인 이해를 통해 공부한 내용을 정리한 글에 불과'합니다. 따라서 작성된 내용에는 저의 개인적인 의견이 포함되어 있으며 사실과 다를 수 있습니다. 기타 정보들과 비교해보시고 본 포스팅은 "참고용"으로만 봐주세요~ 해당 정보로 인해 발생되는 어떠한 불이익에 대해서도 책임지지 않는다는 점 유념해주세요.

'기업분석' 카테고리의 다른 글

| [기업분석] 국내 농기계 판매 1위 기업 대동. 어떠한 기업일까? (재무제표, 모니터링 필요 항목 점검) (0) | 2022.11.27 |

|---|---|

| [기업분석] 의료로봇 기업 큐렉소 중요하게 봐야할 점검 포인트! (미국 FDA, 큐비스 조인트 등) (0) | 2022.11.26 |

| 랩지노믹스 주가는 왜 급등 했을까? (주가 분석, M&A 루하프라이빗에쿼티 까지! ) (1) | 2022.08.20 |

| [기업분석] 초록뱀미디어은 어떤 기업일까? (투자, 재무, 사업분석, Dart 분석) (0) | 2022.08.06 |

| [기업분석.2] 한신공영은 괜찮은 기업일까? (사업보고서 분석, 투자분석, 초과청구공사, 미청구공사, 운전자본 분석, 건설사 재고자산, 용지) (0) | 2021.12.26 |