안녕하세요. 정리남입니다.

기업별로 재무제표를 보고 해석 및 분석, 자가 공부 등을 진행해 보겠습니다.

투자자 관점의 소구점 발견보다는,

개인적인 공부와 기업에 대한 자가학습 측면이 강하니 참고바랍니다.

아래는 '아시아나항공'의 연결재무제표입니다.

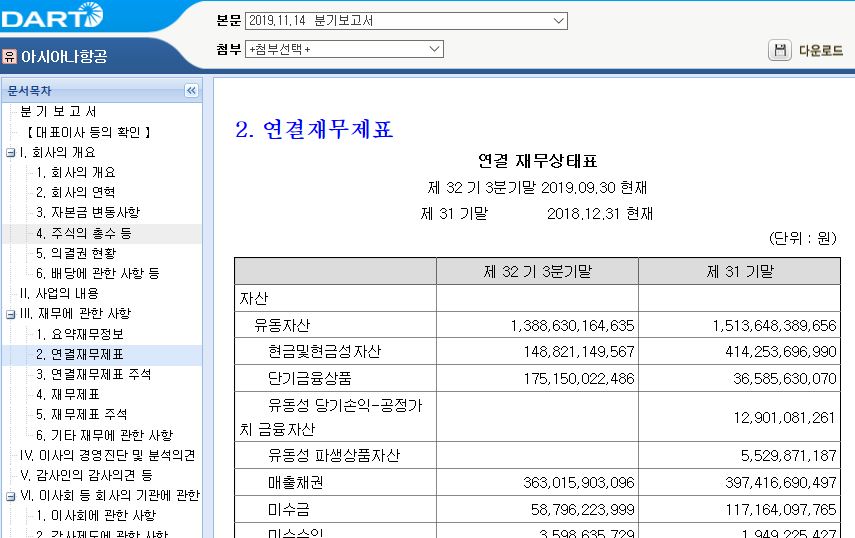

여기서 회계년도 32기, 31기는 설립된지 32년된 기업이라는 의미를 갖습니다. 2019년 9월 30일 기준으로 32년된 기업이라 할 수 있겠습니다. 아시아나 항공의 현기준 공시된 재무제표는 32기 3분기말이 가장 최신입니다.

이익잉여금, 돈을 조달받는 방식의 비중

자산총계 약11조 중에 부채는 약 9조8천억원, 자본은 약 1조2천억원입니다.

내 돈(=자본) 대비 남의 돈(=부채)을 약 4배이상 가져다가 사업을 꾸려나가고 있습니다. 기업이 1년동안 돈을 벌어 모든 비용을 제외하고 최종적으로 남긴 이윤을 '당기순이익'이라하죠. 이 돈을 기업이 설립된 이래로 누적하여놓는 계정이 바로 자본에 → 이익잉여금이라는 항목입니다.

만약 당기순이익이 마이너스(적자)라면, 이익잉여금이 아닌 '결손금' 계정으로 들어갑니다. 자본의 구성을 보면 이익잉여금 항목이 없고 결손금 항목이 있네요. 회사가 누적해 놓은 이익이 없고 누적된 적자만 약5700억. 전기말에 660억정에도 3분기가 지난 현재 약 766%정도 늘어있습니다.

개인도 일단 본인 돈을 먼저 사용하고 나서 부족하면 남의 돈을 빌리게 되죠. 기업도 마찬가지입니다.

기업이 영업활동을 통해 이익을 축적해서 자본내 이익잉여금 계정에 잘 쌓아 놓았다면, 여기에서 필요한 자금을 조달하면 됩니다. 아시아나항공은 그럴 수 있는 자기돈이 없으며, 오히려 결손금이 쌓여 있습니다. 남의 돈을 4배이상 끌어다 쓰고 있습니다. 또한 결손금이 많이 늘어난 것을 보면 재무상태가 그리 좋아 보이진 않는다는 것을 추정할 수 있습니다.

실제로 경쟁사와 비교해보면, 결손이 가장 큽니다. 제주항공과 비교시 자산규모는 7배나 크지만, 쌓아둔 이익은 7000억원정도 더 적습니다.

안정성

유동자산은 1년내로 현금화할 수 있는 자산이죠. 필요에 따라 1년 내 즉각적로 현금화 할 수 있는 자산은 '당좌자산'이라는 계정으로 표기해 둡니다. 유동자산 중에 재고자산은 당좌자산에 비해 현금화하는데에 더 긴 시간을 필요로 하므로 당좌자산은 유동자산 - 재고자산으로 구할수도 있습니다.

실제 아시아항공 분기보고서의 '자산' 항목을 보면 별도의 당좌자산 표기가 되어 있지 않습니다.

따라서 위의 공식으로 구해보면, 유동자산 약 1조4천억원 - 재고자산 약 3000억 = 1조1천억원이 당좌자산에 해당합니다.

당좌자산의 항목별 비중은, 매출채권이 약 3630억원 규모로 가장 많고, 그 뒤로 기타유동자산, 단기금융상품, 현금 및 현금성 자산이 차지하고 있습니다.

당좌자산과 유동자산이 중요한 이유는,

기업이 1년안에 상환해야 할 빚(=유동부채)을 해결할 수 있느냐 없느냐를 대략적으로 파악할 수 있기 때문입니다.(=물론 현금흐름도 함께 봐야 합니다만!) 1년 안에 상환해야 하는 유동부채는 약 4조에 육박합니다. 이 중에 선수금과 선수수익 약 6300억은 추후 수익으로 이어질 '좋은 부채'입니다. 이것을 뺀다고 해도 유동부채는 약 3조4천억원. 당좌자산 비해 약 세 배정도 채가 많습니다.

실제 기업의 안정성을 평가하는 지표로 당좌비율이 있으며 이는 당좌자산 / 유동부채 %로 구할 수 있습니다. 당좌비율이 100%미만이 되기 시작하면 1년 내에 갚야할 빚이 현금화할 수 있는 자산보다 더 많다는 것을 의미하며 안정성이 우려되는 수준이 된다고 하네요.

한진그룹 대한항공의 경우 당좌자산 약 3조, 유동부채(선수금, 선수수익, 이연수익 제외) 약 5조7천억원으로 당좌비율은 54%입니다. 애경그룹의 제주항공은 당좌자산 약 4400억원, 유동부채 약 3200억으로 당좌비율은 약 136%입니다. 아시나항공의 당좌비율이 32%정도입니다. 경쟁사별로 당좌비율과 부채비율을 기준으로 안정성을 비교해보면, 제주항공이 가장 좋고, 아시아나 항공과 대한항공 크게 뒤쳐져 있는 것을 볼 수 있습니다.

출처

1. http://dart.fss.or.kr/

**유의사항**

이 블로그의 모든 포스팅은 '개인적인 공부를 겸하는 글에 불과'합니다. 작성된 내용은 '사실과 다를 수 있으며' 기타 정보들과 비교해 보시고 본 포스팅은 '참고용'으로만 봐주시길 바랍니다. 해당 정보로 인해 발생되는 어떠한 불이익에 대해서도 책임도 지지 않는다는 점 유념해주세요!

'기업분석' 카테고리의 다른 글

| DART 상장 기업분석 - 아시아나항공 재무제표 ( 사업내용 정리 ) (3) (0) | 2020.03.25 |

|---|---|

| DART 상장 기업분석 - 아시아나항공 재무제표 ( 매출채권, 재고자산 회전율, 대손충당금 ) (2) (0) | 2020.03.22 |

| DART 상장 기업분석 -4 삼성엔지니어링 재무제표 상의 부채비율은 어떠할까?! (0) | 2020.01.13 |

| DART 상장 기업분석 -3 삼성엔지니어링 플랜트 사업 부문 특성 및 판매 전략은? (0) | 2020.01.12 |

| DART 상장 기업분석 -2 삼성엔지니어링 사업영역 ? 어렵지만 알고 가자 (0) | 2020.01.04 |